Qu’est-ce qu’une anomalie du marché boursier ?

Une anomalie de marché est une variation du cours sur le marché boursier qui diffère du cours prévisionnel. Quelles sont certaines anomalies du marché boursier les plus fréquentes ?

Comment définir une anomalie du marché ?

L’anomalie de marché indique une différence de la performance boursière par rapport à la trajectoire envisagée du cours, définie par la théorie de l’efficience du marché (EMH). L’EMH suppose que le cours des actions reflète toutes les informations disponibles à n’importe quel moment. En théorie, cela devrait rendre l’achat et la vente d’actions surévaluées impossibles, car toute action serait toujours négociée à prix équitable.

Prenez position sur plus de 12 000 actions internationales en utilisant des produits à effet de levier tels que les barrières et les CFD.

Mais dans la pratique, il est difficile de créer des marchés efficients et encore plus de les maintenir. La manière dont ces anomalies apparaissent prouve que l’EMH n’est pas toujours fiable, car toutes les informations pertinentes ne sont pas directement reflétées, voire pas du tout.

Quelles sont les anomalies du marché boursier les plus fréquentes ?

Nous passons en revue les anomalies les plus fréquentes, la manière dont la théorie de comportement financier explique leur répétition, et la manière dont les investisseurs tirent avantage d’un marché irrégulier. Parmi les anomalies du marché boursier les plus fréquentes on mentionne :

Les effets calendaires

Les effets calendaires sont un groupe d’anomalies qui apparaissent à une date ou un moment précis tout au long de l’année. Ces effets sont :

L’effet lundi (Monday effect)

« L’effet lundi », également connu sous le nom d’effet week-end (weekend effect), est la tendance des cours du marché à clôturer en baisse le lundi, par rapport au vendredi précédent.

Beaucoup d’adeptes de la finance comportementale avancent que l’effet lundi serait provoqué par des facteurs défavorables qui accompagnent chaque nouvelle semaine de travail. Toutefois, d’autres ont une explication plus plausible pour expliquer l’effet week-end, et estiment qu’il serait lié au fait que les sociétés diffusent souvent des informations négatives les vendredis en soirée, juste après la clôture du marché. Cela serait appuyé par le fait que les investisseurs tendent à vendre toutes leurs actions les vendredis après-midis pour éviter un slippage éventuel le weekend.

Le tournant du mois (turn-of-the-month)

Le passage au mois suivant correspond à la tendance haussière suivie par les cours lors du dernier jour de chaque mois, avec le momentum se poursuivant durant les trois premiers jours du mois suivant.

Traditionnellement, les gains considérables du début de chaque mois génèrent un rendement plus élevé que celui des 30 jours du mois combinés. Les avis varient quant au fait qu’il ne s’agisse que d’une tendance aléatoire ou de la conséquence d’actualités économiques positives, plus susceptibles d’être annoncées en fin de mois.

L’effet janvier (January effect)

L’effet janvier décrit une tendance haussière des volumes boursiers suivie d’une augmentation des cours des actions durant la dernière semaine de décembre et les premières semaines de janvier.

Le terme « anomalie de janvier », également appelé passage à l’année suivante (turn-of-the-year effect), décrit les actions de petites entreprises dont la valeur a tendance à être supérieure à celle du marché dans les deux à trois premières semaines de janvier.

L’effet janvier pourrait être causé par le début du calendrier fiscal. D’après cette théorie, les cours baisseraient en décembre lorsque les investisseurs vendent leurs actifs dans le but de réaliser des plus-values. Les augmentations de janvier seraient causées par les retours précipités des investisseurs sur le marché.

L’effet vacances (holiday effect)

« L’effet vacances », ou l’effet pré-vacances (pre-holiday effect), est une anomalie liée au calendrier qui décrit la tendance du marché boursier à générer un gain le jour de négociation précédant un jour férié.

L’explication la plus plausible de ce phénomène est que les gens sont généralement plus optimistes autour des périodes de congés, ce qui peut se refléter par un mouvement de marché positif. Une autre théorie avance que les vendeurs à découvert clôturent généralement leurs positions avant les jours fériés.

L’anomalie vacances (holiday anomaly) peut également être liée à la volatilité qui existe durant ces périodes - l’effet jour férié est alors susceptible de se réaliser, les investisseurs achetant ou vendant aux alentours des mêmes anomalies.

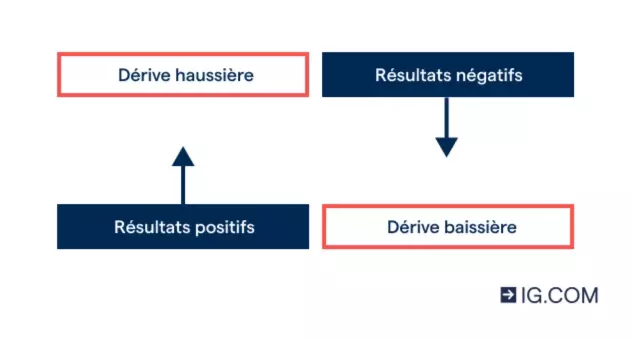

Le mouvement post-résultats (post-earnings-announcement drift ou P.E.A.D.)

Le mouvement post-résultats est le nom donné à la tendance des rendements boursiers à se diriger vers des bénéfices inattendus. Cette anomalie apparaît suite à l’annonce d’une entreprise et est causée par le fait que le marché s’ajuste graduellement aux nouvelles informations.

En théorie, si les marchés étaient pleinement efficients, alors les annonces de résultats des sociétés causeraient des changements de prix immédiats, le rapport étant directement incorporé dans le cours du marché. Cependant, en pratique, les marchés peuvent mettre jusqu’à 60 jours pour s’ajuster - une annonce de résultats positifs causant une dérive haussière et une annonce de résultats négatifs causant une dérive négative.

L’explication la plus plausible pour justifier ce délai est que les marchés minimisent les rapports d’entreprises, et donc les informations mettent un certain temps à être absorbées par le cours de l’action.

L’effet momentum (momentum effect)

L'effet momentum est basé sur une analyse technique d’une période passée lors de laquelle les « gagnants » récents du marché boursier ont de grandes chances de continuer à s’imposer face aux « perdants ». En d’autres mots, les actions avec une forte trajectoire haussière continueront vraisemblablement à grimper à court et moyen termes.

L’anomalie momentum indique que les investisseurs peuvent tirer avantage de ces variations, en prenant une position longue sur les actifs gagnants, ou courte sur les perdants.

Les marchés n’assimilent pas directement les nouvelles informations, mais le font de manière progressive, ce qui expliquerait cet effet.

Si par exemple, une société publie des nouvelles positives, mais que les acheteurs mettent du temps avant de réagir et d’inonder le marché, la hausse du prix sera alors graduelle. Il semblerait donc que les gagnants empochent des gains de manière constante.

L’effet valeur (value effect)

Il s’agit d’une des principales anomalies, et une des plus connues. Elle se réfère à la tendance qu’ont les actions possédant un bilan financier inférieur à la moyenne à surpasser les titres de croissance sur le marché, situation causée par des investisseurs qui gardent confiance dans le potentiel des sociétés.

Normalement, si la valeur du marché est plus élevée que la valeur comptable par action, celle-ci est alors considérée comme surévaluée, tandis qu’une action ayant une valeur comptable plus élevée que celle du marché est souvent considérée comme sous-évaluée. Et alors que cela devrait déclencher une correction du marché, les investisseurs adoptent un comportement inhabituel, et achètent des actions qui sont techniquement surévaluées.

Bien qu’il existe un risque accru lorsqu’on investit dans des actions à faible valeur comptable (étant donné qu’elles peuvent tomber en difficulté financière), il est pondéré par rapport au potentiel de bénéfices supérieurs.

Comment la finance comportementale interprète les anomalies de marché ?

La finance comportementale est le modèle opposé aux théories de la finance « traditionnelle », dont l’EMH. Celles-ci supposent que les acteurs de marché sont cohérents et prévisibles.

Il n'existe pas d’explications précises pour les anomalies de marché, toutefois, la théorie de la finance comportementale suggère un bon nombre de facteurs sous-jacents :

Le conservatisme : la volonté de rester attaché aux théories classiques, plutôt que d’adapter ses stratégies à de nouvelles informations

L’excès de confiance : la tendance des investisseurs à surestimer leurs capacités et l’exactitude de leurs informations. Cela peut engendrer des comportements moins prudents et des choix irrationnels

L’auto-attribution partiale : le penchant à reconnaître des événements en concordance avec ses idées, tout en ignorant celles qui les réfutent

L'attention focalisée : la probabilité élevée des acteurs de marché à prêter attention aux grosses sociétés et aux nouveaux débouchés, au détriment de sociétés moins connues.

Bien que ces explications permettent, en partie, d’expliquer les tendances de marché, elles n’excluent pas pour autant la théorie de la finance traditionnelle. Les deux peuvent très bien justifier les comportements des investisseurs et du marché.

Comment trader les anomalies de marché

Même si vous ne prévoyez pas de trader les anomalies de marché directement, il est important de bien les comprendre afin de ne pas être surpris par les mouvements de marché et de pouvoir adapter votre stratégie de trading.

Il y a peu de chances de pouvoir systématiquement profiter de ces anomalies, c’est pourquoi il est préférable pour les investisseurs de mettre en place des stratégies de gestion du risque, afin de pouvoir gérer les situations de baisse de ces tendances.

Qu’est-ce qu’une anomalie du marché boursier en résumé

Comme les anomalies de marché le démontrent, un marché efficient est un concept fluide. Toutefois, les anomalies le sont également. Ces anomalies fréquentes amènent à penser que des divergences apparaîtront et généreront du profit, toutefois, les investisseurs doivent prendre en compte que les tendances passées ne sont pas toujours des indicateurs fiables de performances futures.

Ces informations ont été préparées par IG Europe GmbH et IG Markets Limited. En plus de la déclaration ci-dessous, le contenu de cette page ne contient pas d’enregistrement de nos cours, ni d’offre ou de sollicitation d’une transaction sur un instrument financier. IG décline toute responsabilité quant à l’utilisation qui pourrait être faite de ces commentaires et aux conséquences qui pourraient en découler. Aucune déclaration ou garantie n’est donnée quant à l’exactitude ou à l’exhaustivité de ces informations. Par conséquent, toute personne qui agit en son nom le fait entièrement à ses propres risques. Toutes les recherches citées ne tiennent pas compte des objectifs spécifiques d’un investissement, de la situation financière ou des besoins propres à chaque investisseur susceptible de les recevoir. Ces informations n’ont pas été préparées conformément aux exigences légales visant à promouvoir l’indépendance de la recherche en investissement et, en tant que tel, sont considérées comme une communication marketing. Bien que nous ne soyons pas spécifiquement contraints de traiter en amont de nos recommandations, nous ne cherchons pas à en tirer profit avant qu’elles ne soient fournies à nos clients. Voir la déclaration relative aux recherches non indépendantes et le résumé trimestriel.

Découvrez comment investir en bourse

Découvrez tous les marchés sur lesquels vous pouvez investir et leur fonctionnement grâce au cours d’ Introduction aux marchés financiers disponible sur IG Academy.