Om du innehar en kortsiktig position och vill hålla den öppen över natten blir du debiterad en daglig finansieringsränta för detta.

Finansieringsränta tas ut för barriers och cashpositioner för CFDs som hålls öppna efter kl. 23.00 (svensk tid).

För terminskontrakt utgår ingen finansieringsränta men de har däremot en högre spread. Dessa kontrakt används normalt sett i mer långsiktig trading.

Varför debiteras daglig finansieringsränta?

När du öppnar en position med barriers eller CFDs handlar du med hävstång. Det innebär i princip att du lånar pengarna för att öppna din position, utöver det initiala säkerhetskravet som krävs.

För att hålla en CFD eller barrier-position öppen efter kl. 23.00 (svensk tid) görs en räntejustering på ditt konto som återspeglar kostnaden för att finansiera din position över natten.

Hur kan jag se vilka avgifter jag har debiterats?

För barriers ser du två transaktioner på ditt konto: räntejusteringen och vår administrativa avgift.

Finansieringsräntan för CFDs anges som en separat transaktion på ditt konto och påverkar inte din löpande vinst/förlust .

Vi skickar också automatiskt ut ett kontoutdrag som innehåller alla ordrar och tillhörande avgifter till din registrerade e-postadress i slutet av varje dag.

Hur beräknas avgifterna?

Index

| Barriers | CFD | ||

För varje dag som en barrier eller cashposition på CFD hålls öppen på ett aktieindex, beräknas en justering som speglar effekten av ränta och utdelningarar (om de förekommer).

Valutaavgifter tas ut i den underliggande tillgångens valuta.

Referensräntan baseras på det underliggande instruments valuta.

Observera att justering för positioner som hålls öppna efter kl. 23.00 på fredagar görs för tre dagar, lördag och söndag inberäknat. |

|||

|

Formel:

Antal kontrakt x värde per kontrakt x pris x (3 % administrativ avgift +/- SONIA %) ÷ 365/360 |

Formel:

Antal kontrakt x värde per kontrakt x pris x (3 %* administrativ avgift +/- SONIA %) ÷ 365/360

*En administrativ avgift på 3 % tas ut för mini-kontrakt |

|

*Pris = priset kl. 23.00 (svensk tid) + vid lång position - vid kort position

365-dags divisor används för FTSE100 och andra marknader som denomineras i valutorna GBP, SGD och ZAR. 360-dags divisor används för alla andra marknader. |

|||

|

Exempel:

Du köper 200 kontrakt av våra USA Tech 100 barrier put Kontraktsvärdet är 1 $ Kl. 23.00 (svensk tid) är priset 6957 1-månaders SOFR-räntan* står i 1,53 %

Kostnad = 200 x 1 $ x 6957 x (3 % - 1,53 %) ÷ 360 = 1 391 400 $ x 1,47 % ÷ 360

= 56,82 $ i finansieringsränta

*Eftersom du handlar ett amerikanskt index i dollar använder vi oss av SOFR-ränta och 360-dagars divisor |

Exempel: Du går kort med två kontrakt på USA Tech 100 Kontraktsvärdet är 100 $ Kl. 23.00 (svensk tid) är priset 6957 1-månaders SOFR-räntan* står i 1,53 %

Kostnad = 2 x 100$ x 6957 x (3 % - 1,53 %) ÷ 360 = 1 391 400 $ x 1,47 % ÷ 360

= 56,82 $ i finansieringsränta

*Eftersom du handlar ett amerikanskt index i dollar använder vi oss av SOFR-ränta och 360-dagars divisor |

|

Aktier och ETF:er

| Barriers | CFD | |

Valutaavgifter tas ut i den underliggande tillgångens valuta för barriers och CFDs.

Låneavgift: När du går kort med en cash-CFD utgår en låneavgift. Låneavgiften redovisas i en daglig kontantjustering på ditt konto. Låneavgiften beror på aktien, den meddelas oss av våra mäklare eller ombud och inkluderar en administrationsavgift på 0,5 %. Låneavgiften, och möjligheten att hålla en kort position, kan ändras av oss med kort varsel. För att få veta om låneavgift utgår och hur stor den är, kan du ringa våra mäklare innan du öppnar din position.

Observera att justering för positioner som hålls öppna efter kl. 23.00 på fredagar görs för tre dagar, lördag och söndag inberäknat. |

||

Formel:

Antal kontrakt x värde per kontrakt x pris x (3 % administrativ avgift +/- SONIA %) ÷ 365/360 |

Formel:

Antal kontrakt x värde per kontrakt x pris x (3 %* administrativ avgift +/- SONIA %) ÷ 365/360

*En administrativ avgift på 3 % tas ut för mini-kontrakt |

|

*Pris = priset kl. 23.00 (svensk tid) + vid lång position - vid kort position

365-dags divisor används för FTSE100 och andra marknader som denomineras i valutorna GBP, SGD och ZAR. 360-dags divisor används för alla andra marknader. |

||

Exempel: Du köper 1 500 kontrakt av Rio Tinto Ltd barrier call (en australiensisk aktie) Kontraktsvärdet är 1 AUD Stängningspriset är 83,90 1-månaders AUD LIBOR-räntan står i 1,89 %

Kostnad = 1 500 x 1 x 83,90 x (3 % + 1,89 %) ÷ 360

= 125,850 £ x 4.39 %

= 17,09 AUD i finansieringsränta |

Exempel: Du går lång med 1 500 kontrakt på den australiensiska aktien Rio Tinto Ltd Kontraktsvärdet är 1 AUD Stängningspriset är 83,90 1-månaders AUD LIBOR-räntan står i 1,89 %

Kostnad = 1 500 x 1 x 83,90 x (3 % + 1,89 %) ÷ 360

= 125,850 £ x 4.39 %

= 17,09 AUD i finansieringsränta |

|

Valuta

| Barriers | CFD | ||

För handel på valutapar och avistametaller är det tom-next-räntan plus en administrativ avgift på 0,8 %.

Vad är tom-next-ränta? Läs mer här.

Observera att valutapositioner som hålls öppna efter kl. 23.00 (svensk tid) på onsdagar debiteras finansieringsräntan för tre dagar, lördag och söndag inberäknat för att täcka avslutandet av transaktioner under helgen.

Valutajusteringar görs nämligen på basis T+2. Så om du håller en position öppen efter kl. 23.00 (svensk tid) en onsdag hålls den öppen hela helgen eftersom den inte kan stängas förrän efter fredag kl. 23.00 (svensk tid). Detta leder också till att du endast blir debiterad en dags finansieringsränta om du öppnar din position på fredagen. |

|||

|

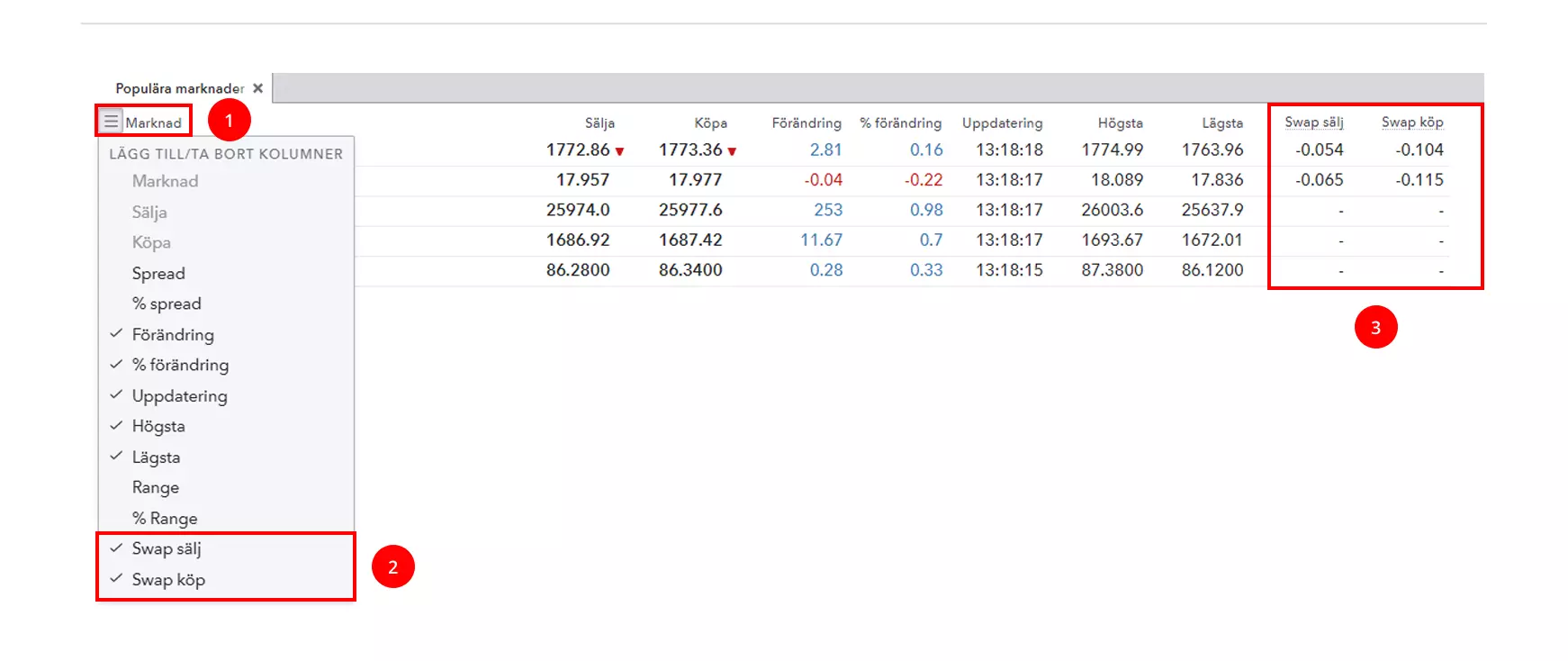

Det enklaste sättet att räkna ut kostnader för daglig finansieringsränta på valutapar är att titta på swap-räntan i vår plattform (klicka här för att ta reda på hur du gör detta) och använd formlerna nedan: |

||

| Barriers | CFD | ||

|

|||

Vad är basformeln för att räkna ut finansieringsränta på valutapositioner? |

|||

Formel: Denna formel utgörs av tre delar:

Pris i antal punkter x 0,3 % ÷ 360

Vid kort position: Tom-next-ränta – värde

Vid lång position: Tom-next-ränta + värde

Antal kontrakt x kontraktstvärde x swapränta för sälj |

Formel: Denna formel utgörs av tre delar:

Pris i antal punkter x 0,3 % (0,8 % för mini-kontrakt) ÷ 360

Vid kort position: Tom-next-ränta – värde

Vid lång position: Tom-next-ränta + värde

Antal kontrakt x kontraktstvärde x swapränta |

||

|

Exempel: Du har köpt 10 kontrakt av en EUR/USD put värd 1 $ per kontrakt. Tom-next-räntan är 0,34 för sälj/0,39 för köp Stängningskurs för spotkontrakt ligger på 1,0650

Värde = 10650 x 0,3 % ÷ 360 = 0,08875 Swapränta = 0,34 – 0,08875 = 0,25 (avrundat)

Kostnad = 1 x 10 $ x 0,25 = 2,50 $ kredit*

*Detta är en kredit eftersom räntan för sälj är lägre än räntan för köp, och du i detta fall innehar en kort position. |

Exempel: Du går kort på ett standardkontrakt för EUR/USD Kontraktsvärdet är 10 $ Tom-next-räntan är 0,34 för sälj/0,39 för köp Stängningskurs för spotkontrakt ligger på 1,0650

Värde = 10650 x 0,3 % ÷ 360 = 0,08875 Swapränta = 0,34 – 0,08875 = 0,25 (avrundat)

Kostnad = 1 x 10 $ x 0,25 = 2,50 $ kredit*

*Detta är en kredit eftersom räntan för sälj är lägre än räntan för köp, och du i detta fall innehar en kort position. |

|

Råvaror

|

Barriers | CFD | |

Kurserna för barriers och cash-CFDs på råvaror skapas syntetiskt med hjälp av de två aktuella terminskontrakten med mest likviditet. Det skapar en naturlig övergång mellan de två kontraktspriserna och inkluderar även justering för finansieringsräntan. Du kommer att antingen debiteras eller krediteras en summa beroende på om du har en lång eller kort position och om priset på nästföljande terminskontrakt är högre eller lägre.

För mer information om hur vi prissätter våra råvaror, klicka här.

Finansieringsräntan för att hålla råvarupositioner öppna baseras på marknadens s.k. cost of carry, plus en administrationsavgift på 3 % per år.

Observera att justeringen för positioner som hålls öppna efter kl. 23.00 (svensk tid) på fredagar görs för tre dagar, lördag och söndag inberäknat. |

|||

|

Formel: Denna formel utgörs av tre delar:

(P3 – P2) ÷ (T2 – T1)

T1 = förfallodatum för tidigare aktuell termin T2 = förfallodatum för aktuell termin P2 = pris för aktuell termin P3 = pris för nästföljande termin

Pris x 3 % ÷ 360

Kontraktsvärde x (bas + IGs avgift) |

Formel: Denna formel utgörs av tre delar:

(P3 – P2) ÷ (T2 – T1)

T1 = förfallodatum för tidigare aktuell termin T2 = förfallodatum för aktuell termin P2 = pris för aktuell termin P3 = pris för nästföljande termin

Pris x 3 % ÷ 360

Kontraktsvärde x (bas + IGs avgift)

|

|

|

Exempel: Du har köpt 10 kontrakt av en Olja – US Crude barrier put, värt 1 $ per kontrakt T2 – T1 = 31 dagar Priset för P2 är 4700 Priset för P3 är 4770

Bas = (4770 – 4700) ÷ 31 = 2 258 £ IGs avgift = 4700 x 3 % ÷ 365 = 0,322 £

Justering = 10 £ x (2,258 £ - 0,322 £) = 19,36 £*

*19,36 £ kommer att krediteras till ditt konto eftersom du använder en put, och priset på nästföljande terminskontrakt var högre än front-kontraktet. |

Exempel: Du går kort med ett 10 $-kontrakt på Olja – US Crude T2 – T1 = 31 dagar Priset för P2 är 4700 Priset för P3 är 4770 Bas = (4770 – 4700) ÷ 31 = 2 258 £ IGs avgift = 4700 x 3 % ÷ 365 = 0,322 £

Justering = 10 £ x (2,258 £ - 0,322 £) = 19,36 £* *19,36 £ kommer att krediteras till ditt konto eftersom du låg kort och priset på nästföljande terminskontrakt var högre än front-kontraktet. |

|

Kryptovalutor

| CFD | |

Finansieringsräntan för bitcoin och Krypto 10 Index-positioner är 0.0417 % (15 % per år). För Ether/Bitcoin Cash och Bitcoin Cash/Bitcoin är finansieringsräntan 0,0208 % (7,5 % per år) och för alla andra kryptovalutor är finansieringsräntan 0,0556 % (20 % per år). Om du har en lång position öppen debiteras du detta belopp och har du en kort position öppen erhåller du istället en kredit som baseras på relevant ränta. Vi tar även ut en administrativ avgift på 0,02778 % (10 % per år) för Bitcoin, 0,04167 % (15 % per år) för Ether/Bitcoin Cash, samt 0,0208 % (7,5 % per år) för alla andra kryptovalutor inlusive positioner på Krypto 10 Index. Denna avgift debiteras för båda långa och korta positioner. |

|

Formel:

Lång position: Antal kontrakt x värde per kontrakt x pris x (IGs avgift + finansieringsränta)

Kort position: Antal kontrakt x värde per kontrakt x pris x (IGs avgift - finansieringsränta) |

|

Exempel: Du går kort 20 kontrakt på litecoin Kontraktsvärdet är 1 $ Aktuellt pris är 31,26

Kostnad = (20 x 1 $ x 31,26) x (0,0208 % – 0,0556 %) = 625,20 $ x -0,0348 % = -0,2175 $ i debet |

|

Finansieringsränta för följande instrument beräknas på samma sätt som för odaterade råvarukontrakt:

EU Volatilitetsindex, franska OAT, tyska Bobl/Bund/Buxl/Schatz, italienska BTP, japanska statsobligationer, brittiska Long Gilt, två-, fem- och tioåriga amerikanska T-notes, amerikansk US dollarkorg, amerikanska Treasury bonds, amerikanska Ultra Treasury bonds, Volatilitetsindex.

Priserna för CFD-cashpositioner på dessa marknader tas fram med hjälp av de två aktuella terminskontrakten med mest likviditet. Det skapar en naturlig övergång mellan de två kontraktspriserna och inkluderar även justering för finansieringsräntan. Du kommer att antingen debiteras eller krediteras en summa beroende på om du har en lång eller kort position och om priset på nästföljande terminskontrakt är högre eller lägre.

Finansieringsräntan baseras på marknadens s.k. cost of carry, plus en administrationsavgift på 3 % per år.

Observera att justeringen för positioner som hålls öppna efter kl. 23.00 (svensk tid) på fredagar görs för tre dagar, lördag och söndag inberäknat. |

Andra marknader

Formel:

Denna formel utgörs av tre delar:

1. Bas (den dagliga rörelsen längs terminskurvan) (P3 – P2) ÷ (T2 – T1) T1 = förfallodatum för tidigare aktuell termin T2 = förfallodatum för aktuell termin P2 = pris för aktuell termin P3 = pris för nästföljande termin

2. IGs avgift Pris x 3 % ÷ 360/365

3. Justering Kontraktsvärde x (bas + IGs avgift)365-dags divisor används för FTSE100 och andra marknader som denomineras i valutorna GBP, SGD och ZAR. Denna divisor används även för alla råvaror som denomineras i valutan CNH. 360-dags divisor används för alla andra marknader. Exempel:

Du går kort med 100 kontrakt på Volatilitetsindex

Kontraktsvärdet är 100 £ T2 - T1 = 31 dagar Priset för P2 är 15,50 Priset för P3 är 16,50 Bas (16,50 – 15,50) x 31 = 0,03 £ IGs avgift = 15,50 x 3 % ÷ 365 = 0,001 £

Justering = 100 £ x (0,03 £ - 0,001 £) = 2,9 £* *2,9 £ kommer att krediteras till ditt konto eftersom du haft en kort position och priset på nästföljande terminskontrakt var högre än front-kontraktet. |

CFD-kontrakt är komplexa instrument som innebär stor risk för snabba förluster på grund av hävstången. 72 % av alla icke-professionella kunder förlorar pengar på CFD-handel hos den här leverantören. Du bör tänka efter om du förstår hur CFD-kontrakt fungerar och om du har råd med den stora risken för att förlora dina pengar. Optioner är komplexa finansiella instrument och du riskerar ditt kapital. Förluster kan ske extremt snabbt. Förluster kan överstiga insättning, endast för professionella traders. All trading innebär risk.

© 2003-2026