21-04-2020: Doordat de olieprijzen de laatste tijd flinke bewegingen laten zien, worden er grote dagelijkse aanpassingen gedaan aan open posities: long posities worden gedebiteerd en short posities worden gecrediteerd.

Wanneer u een long positie in een ‘spot’ grondstof bij ons heeft, is het van belang dat u begrijpt hoe de prijzen van onze markten tot stand komen.

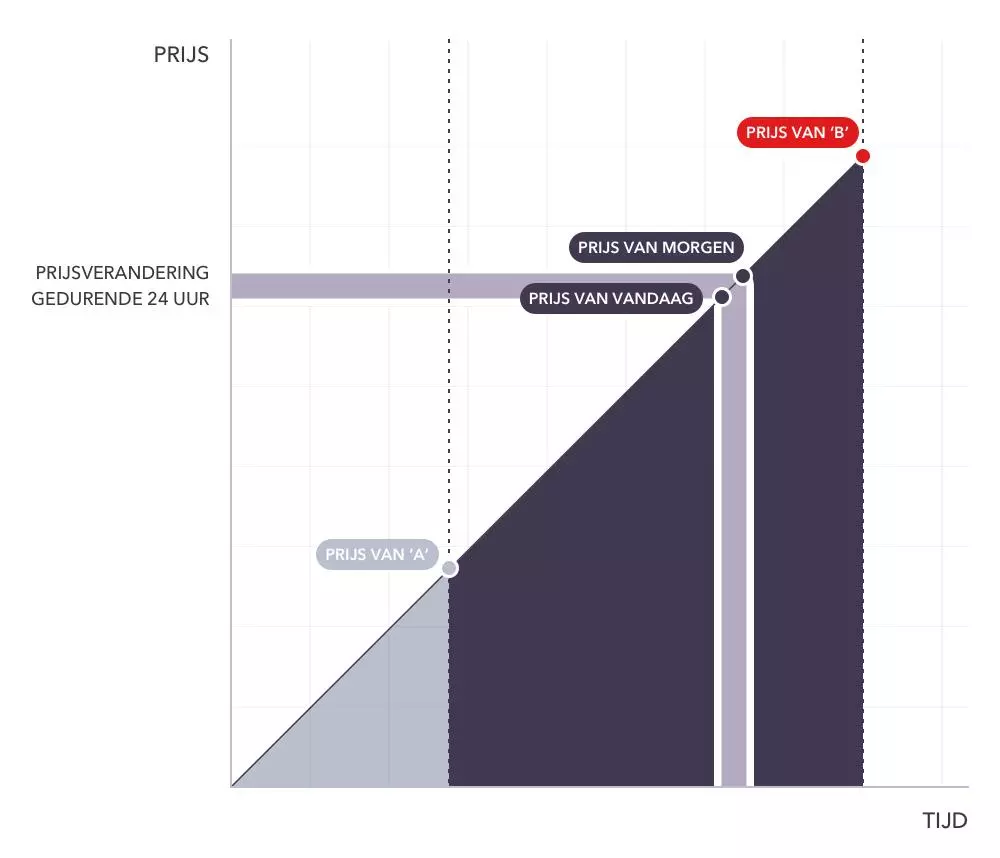

Onze spotprijzen van grondstoffen worden gebaseerd op de twee futurecontracten op de onderliggende grondstof met de dichtstbijzijnde afloopdata, omdat dat doorgaans de meest liquide contracten zijn. Gedurende de periode waarin we onze prijzen op twee specifieke contracten baseren, beweegt onze spotprijs geleidelijk van de prijs van het dichtstbijzijnde contract naar die van het daaropvolgende contract.

Het ‘eerste maandcontract’, oftewel het contract waarvan de afloopdatum het dichtst bij is, is de ‘A’ in het diagram hiernaast. Het contract met de op één na dichtstbijzijnde afloopdatum wordt het ‘volgende maandcontract’ genoemd en is in het diagram aangeduid met een ‘B’.

Tussen deze twee afloopdata beweegt onze prijs geleidelijk van de prijs van ‘A’ naar de prijs van ‘B’. De prijs van ‘B’ kan hoger of lager zijn dan de prijs van ‘A’.

Net als bij al onze overige spotmarkten betaalt u kosten om uw positie ‘s nachts open te houden. Vanwege de manier waarop de spotprijzen van onze grondstoffen tot stand komen, doen we een overnight aanpassing die bestaat uit twee delen. Het eerste deel is een basisaanpassing per nacht, die voortvloeit uit het aantal punten dat onze spotprijs in een dag is bewogen van het eerste futurecontract richting het volgende. Onze jaarlijkse administratiekosten van 3% vormen het tweede deel.

Het verschil in prijs tussen twee contracten hangt af van de grondstof en van de marktomstandigheden, en kan aanzienlijk variëren. Wanneer het verschil tussen de prijzen van deze onderliggende futures groter wordt, neemt ook het aantal punten toe dat onze markt per dag beweegt. Daarom verhogen we in dat geval de aanpassing.

Van belang hierbij is dat de verhoging alleen betrekking heeft op de aanpassing. Deze verhoging is een reactie op de marktomstandigheden en is te vergelijken met een dividendaanpassing op een index. Het gaat hier dus niet om kosten. Het enige onderdeel van de aanpassing dat een toeslag is, zijn onze administratiekosten. Deze bedragen altijd 3% voor standaard CFD’s, ongeacht de marktomstandigheden.

Hieronder kunt u een uitgebreid voorbeeld bekijken van de basisaanpassing en de overnight kosten.

Voorbeeld van CFD

Voorbeeld van CFD

De formule om de overnight aanpassing te berekenen, bestaat uit twee delen: de beweging per dag in de futurecurve (basis) en de kosten van IG. De aanpassing wordt gedaan op posities die om 23:00 uur Nederlandse tijd nog open zijn.

Overnight aanpassing = aantal contracten x contractgrootte x (basis + kosten IG)

Formule voor de kosten van IG = prijs x 2,5% / 360*

Formule voor de basis = (P3 – P2) / (T2 – T1)

T1 = afloopdatum van de vorige eerste future

T2 = afloopdatum van de eerste future

P2 = prijs van de eerste future

P3 = prijs van de volgende future

De basis komt overeen met de beweging per dag van onze spotprijs in de futurecurve. Dit kan een positief of een negatief getal zijn, afhankelijk van de richting van uw transactie en de helling van de futurecurve.

Stel dat u long bent op olie (VS Crude) met één $10 contract. Als er 31 dagen tussen T1 en T2 zitten, de prijs van de eerste future (P2) 4700 is en die van de volgende future (P3) 4770 is, dan ziet de berekening van de overnight aanpassing er als volgt uit:

Overnight aanpassing = 1 x $10 x (((4770 – 4700) / 31) + (4700 x 2,5% / 360))

= $22,58 + $3,26

In dit voorbeeld betaalt u $3,26 aan kosten om de positie ‘s nachts open te houden. Er wordt echter ook een aanpassing aan de futurecurve gedaan die uw cashsaldo niet beïnvloedt. De basisaanpassing van $22,58 wordt verrekend met de lopende winst of het lopende verlies van de positie.

Als u daarentegen short was gegaan op olie in het bovenstaande voorbeeld, zou u $22,58 hebben ontvangen en $3,26 hebben betaald, dus in dat geval zou u netto $19,32 hebben gekregen.

Voor iedere positie die vóór vrijdag 23:00 uur is geopend en na dat tijdstip nog steeds open is, wordt de basisaanpassing gedaan voor drie dagen in plaats van één dag. Deze aanpassing voor drie dagen wordt op zondagavond of maandagochtend toegepast.

* Voor de meeste markten geldt een deler van 360. Voor markten in GBP, SGD en ZAR geldt een deler van 365.

Gerelateerde vragen

Verbeter uw skills

Word een betere belegger met IG Academy. Volg interessante cursussen en neem deel aan seminars en webinars.

CFD’s zijn complexe instrumenten en brengen vanwege het hefboomeffect een hoog risico mee van snel oplopende verliezen. 72% van de retailbeleggers lijdt verlies op de handel in CFD’s met deze aanbieder. Het is belangrijk dat u goed begrijpt hoe CFD's werken en dat u nagaat of u zich het hoge risico op verlies kunt permitteren.

Turbo’s zijn complexe instrumenten en brengen vanwege het hefboomeffect een hoog risico mee van snel oplopende verliezen. 72% van de retailbeleggers lijdt verlies op de handel in turbo’s met deze aanbieder. Het is belangrijk dat u goed begrijpt hoe turbo’s werken en dat u nagaat of u zich het hoge risico op verlies kunt permitteren.

Derivaten zijn complexe financiële instrumenten. Het traden van deze financiële instrumenten kent een hoog risico van snel oplopende verliezen.

Professionele cliënten kunnen meer verliezen dan hun inleg.

CFD-, optie- en certificatenrekeningen worden aangeboden door IG Europe GmbH. Het geregistreerde adres is Westhafenplatz 1, 60327 Frankfurt, Duitsland. IG Europe GmbH (nummer 148759) is geautoriseerd en wordt gereguleerd door de Bundesanstalt für Finanzdienstleistungsaufsicht en de Deutsche Bundesbank. IG Europe GmbH Zweden is geregistreerd bij de Finansinspektionen.

De informatie op deze website is niet gericht aan inwoners van de Verenigde Staten of België en is niet bedoeld voor de verspreiding van, of gebruik door, een persoon in een land of jurisdictie waar zulke verspreiding of zulk gebruik in strijd is met de lokale wet of regelgeving.

CAC 40® is een geregistreerd handelsmerk(en) van Euronext N.V. of haar dochterondernemingen. Euronext N.V. of haar dochtermaatschappijen hebben alle (intellectuele) eigendomsrechten met betrekking tot de Index. Euronext N.V. of haar dochterondernemingen sponsoren, onderschrijven of hebben geen andere betrokkenheid bij de uitgifte en aanbieding van het product. Euronext NV en haar dochterondernemingen aanvaarden geen enkele aansprakelijkheid voor onnauwkeurigheden in de gegevens waarop de Index is gebaseerd, voor eventuele fouten, fouten of weglatingen bij de berekening en/of verspreiding van de Index, of voor de manier waarop deze wordt toegepast in verband met de uitgifte en aanbieding daarvan.

©2003 - 2023