Trading de índices

Abre una posición en más de 80 índices bursátiles1 con el proveedor número 1 de CFD en el mundo.2

Empieza a operar hoy. Llámanos al +34 91 787 61 57 o envíanos un email a info.esp@ig.com. Estamos a tu disposición en un amplio horario.

Llámanos al +34 91 787 61 57

Empieza a operar hoy. Llámanos al +34 91 787 61 57 o envíanos un email a info.esp@ig.com. Estamos a tu disposición en un amplio horario.

Llámanos al +34 91 787 61 57

¿Por qué operar sobre índices con nosotros?

Aprovecha oportunidades inigualables en más índices las 24 horas que con ningún otro proveedor

Invierte en largo o en corto para sacar provecho a las subidas y bajadas de los mercados

Consigue spreads desde 1 punto en el FTSE 100 y desde 0,4 en el US 500

Opera a través de nuestra galardonada plataforma web y desde nuestra app móvil3

Adelántate con el ¿único? proveedor que ofrece weekend trading sobre los índices principales4

Benefíciate de nuestra gran liquidez, aumentando las posibilidades de que se acepten tus operaciones de mayor tamaño

Más oportunidades con nuestro horario operativo ampliado

- Abrir o modificar posiciones cuando otros inversores no pueden

- Cubrir tus posiciones semanales operando en el mismo mercado durante el fin de semana

- Reaccionar a noticias de última hora, a eventos macroeconómicos e informes de resultados en cuanto sucedan

- FTSE 100

- Alemania 40

- Wall Street

Descubre nuestros mercados de índices

- Índices populares

- Índices nuevos

- Índices fin de semana

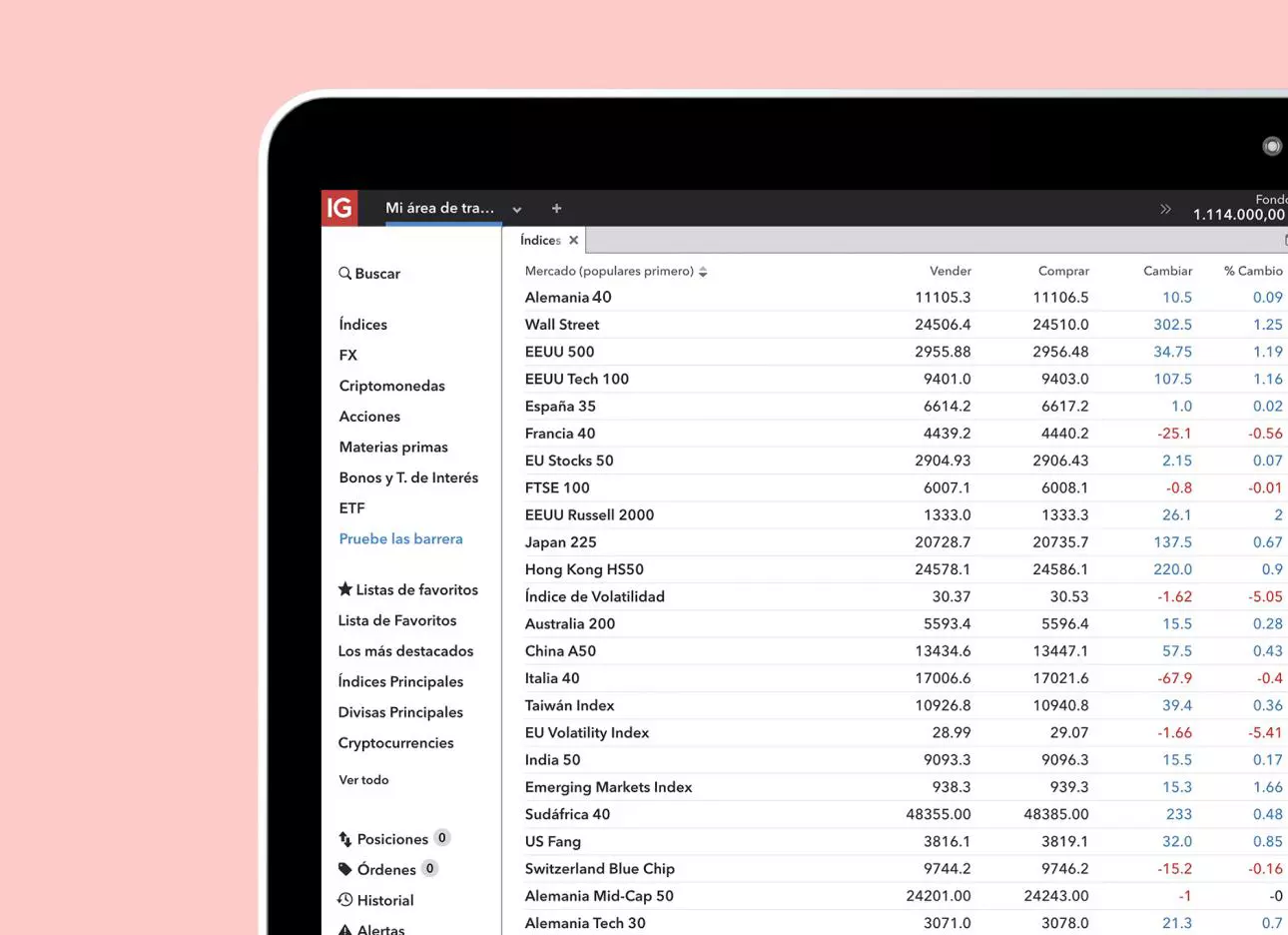

Encuentra índices con los que operar

Busca los precios en tiempo real y encuentra tu próxima operación

Cómo operar sobre índices con nosotros

Con nosotros, podrás operar con CFD, que son productos derivados. A continuación, puedes ver sus ventajas únicas:

| CFD | |

| Características principales | Las pérdidas desgravables son útiles para la cobertura |

| Disponible para | Todos los clientes |

| Cómo opera | En contratos |

| Situación fiscal | Nosotros no te cobraremos impuestos, pero se generará una declaración de impuestos anual que se le enviará a los clientes |

| Comisión | Sin comisiones |

| Plataformas | Plataforma web, app de trading para móvil y MT4 |

| Más información |

¿Qué son los índices?

Los índices miden el comportamiento de un conjunto de acciones que cotizan en un mercado financiero.

Como no existe ningún activo físico subyacente que intercambiar cuando operas con índices, la mayoría de las veces se opera con derivados financieros como los CFD.

¿Cómo puedes operar con índices?

- Abre una cuenta de trading de CFD con IG

- Busca un índice con el que te interese operar

- Decide cómo quieres hacerlo

- Toma medidas para gestionar tu riesgo

- Abre y monitoriza tu posición

Beneficios del trading de índices

- El trading de índices es más asequible que operar con cada acción individualmente

- Obtén exposición a un sector o economía completos al mismo tiempo

- Cubre tus posiciones ante las caídas de mercado

Abre una cuenta ahora

Abre una cuenta ahora

Ejecución rápida en una amplia gama de mercados.

Acceso a más de 18 000* mercados globales con una ejecución rápida

*Mercados totales de IG Group

Opera estés donde estés con nuestras apps

Compra y vende posiciones desde nuestra galardonada app, diseñada para cualquier dispositivo móvil

Siéntete seguro con un proveedor de confianza

Con 50 años de experiencia, estamos orgullosos de ofrecer un servicio único, líder en el mercado

Abre una cuenta ahora

Abre una cuenta ahora

Ejecución rápida en una amplia gama de mercados.

Acceso a más de 18 000* mercados globales con una ejecución rápida

*Mercados totales de IG Group

Opera estés donde estés con nuestras apps

Compra y vende posiciones desde nuestra galardonada app, diseñada para cualquier dispositivo móvil

Siéntete seguro con un proveedor de confianza

Con 50 años de experiencia, estamos orgullosos de ofrecer un servicio único, líder en el mercado

Empieza a operar ahora

Inicia sesión en tu cuenta y accede a las oportunidades actuales en una amplia variedad de mercados.

Empieza a operar ahora

Inicia sesión en tu cuenta y accede a las oportunidades actuales en una amplia variedad de mercados.

Servicio galardonado

Nuestra industria nos ha acreditado como la mejor plataforma tecnológica para operar en bolsa.

Mejor plataforma para el inversor activo

ADVFN International Financial Awards

Mejor proveedor multiplataforma

ADVFN International Financial Awards

Mejor app de finanzas

ADVFN International Financial Awards

Costos y precios

Margen

Los productos derivados te permiten abrir una posición con apalancamiento, lo que significa que puedes aportar un depósito, conocido como margen, para obtener una exposición mayor al mercado. El margen requerido para abrir una posición variará en función del mercado.

| Mercado | Margen cliente minorista | Apalancamiento equivalente |

| Wall Street | 0,5% | 1:200 |

| Alemania 40 | 0,5% | 1:200 |

| EE. UU. Tech 100 | 0,5% | 1:200 |

| FTSE 100 | 0,5% | 1:200 |

| US 500 | 0,5% | 1:200 |

| Hong Kong HS 50 | 1,5% | 1:67 |

| Japón 225 | 0,5% | 1:200 |

| UK 100 weekend al contado | 0,5% | 1:200 |

| Alemania 40 weekend al contado | 0,5% | 1:200 |

Spreads

El spread es el costo que pagas por ejecutar tu operación y se calcula como la diferencia entre los precios de compra y venta de un mercado subyacente. Trabajamos constantemente para mantener nuestros spreads bajos.

| Mercado | Spread mín. para CFD | MT4 |

| Wall Street | 2,4 | 2,4 |

| Alemania 40 | 1,2 | 1,2 |

| EE. UU. Tech 100 | 1 | 1 |

| FTSE 100 | 1 | 1 |

| US 500 | 0,4 | 0,4 |

| Hong Kong HS 50 | 5 | 5 |

| Japón 225 | 7 | 7 |

| UK 100 weekend al contado | 5 | - |

| Alemania 40 weekend al contado | 6 | - |

Costos y precios

Margen

Los productos derivados te permiten abrir una posición con apalancamiento, lo que significa que puedes aportar un depósito, conocido como margen, para obtener una exposición mayor al mercado. El margen requerido para abrir una posición variará en función del mercado.

| Mercado | Margen cliente minorista | Apalancamiento equivalente |

| Wall Street | 0,5% | 1:200 |

| Alemania 40 | 0,5% | 1:200 |

| EE. UU. Tech 100 | 0,5% | 1:200 |

| FTSE 100 | 0,5% | 1:200 |

| US 500 | 0,5% | 1:200 |

| Hong Kong HS 50 | 1,5% | 1:67 |

| Japón 225 | 0,5% | 1:200 |

| UK 100 weekend al contado | 0,5% | 1:200 |

| Alemania 40 weekend al contado | 0,5% | 1:200 |

Spreads

El spread es el costo que pagas por ejecutar tu operación y se calcula como la diferencia entre los precios de compra y venta de un mercado subyacente. Trabajamos constantemente para mantener nuestros spreads bajos.

| Mercado | Spread mín. para CFD | MT4 |

| Wall Street | 2,4 | 2,4 |

| Alemania 40 | 1,2 | 1,2 |

| EE. UU. Tech 100 | 1 | 1 |

| FTSE 100 | 1 | 1 |

| US 500 | 0,4 | 0,4 |

| Hong Kong HS 50 | 5 | 5 |

| Japón 225 | 7 | 7 |

| UK 100 weekend al contado | 5 | - |

| Alemania 40 weekend al contado | 6 | - |

Opera con índices a través de nuestra plataforma web y app móvil

Aprovecha la oportunidad de operar a través de nuestras plataformas de trading, incluida nuestra plataforma, premiada de forma sistemática2

- Plataforma web

- App de trading móvil

- Meta Trader 4

Asume el control de tu operativa con índices gracias a nuestro sencillo ticket de operación, nuestros gráficos de precios claros, y las noticias y análisis que te ofrecemos en nuestra plataforma.

Abre una posición estés donde estés, y recibe las alertas de precios y señales por email, mensaje de texto o a través de notificaciones

Automatiza tu operativa con MT4, una de las plataformas de trading de terceros más popular.

Obtén las últimas noticias sobre índices

Empieza a operar hoy

Crea una cuenta de trading de índices ahora.

Empieza a operar hoy

Crea una cuenta de trading de índices ahora.

Empieza a operar hoy

Crea una cuenta de trading de índices ahora.

Empieza a operar hoy

Crea una cuenta de trading de índices ahora.

Empieza a operar ahora

Inicia sesión en tu cuenta y accede a las oportunidades actuales en una amplia gama de mercados.

Empieza a operar ahora

Inicia sesión en tu cuenta y accede a las oportunidades actuales en una amplia gama de mercados.

También puede interesarte...

Con más de 18 000 mercados entre los que escoger, descubre hoy tu próxima oportunidad

Asume el control de tu riesgo con nuestras herramientas, incluidos stops, límites y alertas.

Aprovecha al máximo tus oportunidades para obtener beneficios operando los fines de semana con IG.

1 IG ofrece 81 mercados de índices para el trading de CFD.

2 Mayor proveedor minorista de CFD por ingresos (excluyendo divisas). Fuente: resultados empresariales publicados a fecha de octubre de 2022.

3 "Mejor app de finanzas", "Mejor proveedor multiplataforma" y "Mejor plataforma para el inversor activo" en los ADVFN International Financial Awards 2023. Mejor app móvil para invertir en los Rankia Awards 2022.

4 No se incluyen las horas desde el viernes a las 16:00 (hora de Chicago) hasta el sábado a las 02:00 (hora de Chicago), ni los 20 minutos previos a la apertura del mercado de fin de semana el domingo.

5 Los datos se basan en el análisis de la oferta de los índices FTSE 100, Alemania 40 y Wall Street que se han obtenido de las páginas web de nuestros competidores en Reino Unido y son correctos según nuestro conocimiento a fecha 30 de marzo de 2020. Algunas de las horas operativas se han redondeado al alza o a la baja, según la hora más próxima. Las tablas se muestran exclusivamente con fines comparativos. Los datos pueden variar.

Contáctanos

Nuevo cliente: +34 917 87 61 57

Ya soy cliente:: +34 917 87 61 57

Email: info.esp@ig.com

WhatsApp: Clique aqui

Los CFD son instrumentos complejos y están asociados a un riesgo elevado de perder dinero rápidamente debido al apalancamiento. El 72 % de las cuentas de inversores minoristas pierden dinero en la comercialización con CFD con este proveedor. Debe considerar si comprende el funcionamiento de este producto y si puede permitirse asumir un riesgo elevado de perder su dinero.

Las cuentas de CFD son proporcionadas por IG International Limited. IG International Limited está autorizada para gestionar negocios de inversión y negocios de activos digitales por la Autoridad Monetaria de las Bermudas.

IG proporciona un servicio de solo ejecución. La información anterior no contiene, y no debe considerarse como ningún tipo de asesoramiento financiero, recomendaciones u orientación en relación con la compra, tenencia o venta de CFD, o registros de los precios de nuestras transacciones, u oferta de venta de cualquier producto financiero. IG no se hace responsable del uso que se haga de esta información ni de sus consecuencias.

La información de esta web no está dirigida a residentes de Estados Unidos, ni está destinada a la distribución a, o el uso por, cualquier persona en cualquier país o jurisdicción donde dicha distribución o uso sean contrarios a las leyes o regulaciones locales.

IG International Limited es una subsidiaria de IG Group Holdings PLC y recibe servicios de otros miembros de IG Group, incluido IG Markets Limited.