إذا كنت تمتلك تداولا قصير المدى، وترغب في الإحتفاظ به طوال الليل، فسيكون عليك تكلفة الرسوم اليومية للفائدة.

يتم تطبيق هذه الرسوم على مراكز العقود مقابل الفروقات الفورية التي يتم الإحتفاظ بها إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي).*

لا يتم احتساب رسوم تمويل الليلة على العقود الآجلة والمستقبلية، لكن لديها فوارق أوسع. وفي العادة تستخدم هذه العقود للتداولات طويلة المدى.

لماذا يتم احتساب رسوم تمويل الليلة؟

عند تداولك للعقود مقابل الفروقات، فأنت تستخدم الرافعة المالية. وهذا يعني بأنه يتم فعليا إقراضك الأموال المطلوبة لفتح مركز خارج نطاق الإيداع الأولي الذي قمت بدفعه. إذا أردت الاحتفاظ بمركزك مفتوحًا إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي)* فسيتم تسوية الفائدة على حسابك بما ينعكس على تكلفة تمويل مركزك طوال الليل.

كيف يُمكنني الاطلاع على الرسوم التي تم احتسابها علي؟

تظهر رسوم تمويل الليلة على حسابك في شكل معاملات منفصلة، ولن تؤثر على أرباحك أو خسائرك الجارية. سيتم بصورة تلقائية ارسال كشف يتضمن جميع التداولات والمصاريف المرتبطة بها، ويتم ارساله في نهاية كل يوم إلى بريدك الالكتروني المسجل.

كيف يتم احتساب الرسوم؟

المؤشرات

لكل يوم يوجد فيه مركز مفتوح للعقود مقابل الفروقات الفورية لمؤشرات الأسهم، يتم احتساب التسوية بما ينعكس على تأثير الفوائد و الأرباح (إذا كانت تنطبق).

عُملة التكاليف في العقود مقابل الفروقات يتم تحديدها بناء على عملة الأصل الأساسي.

يتم حساب معيار سعر الفائدة وفقًا لعملة الأداة الأساسية.

يُرجى الملاحظة بأن فتح مراكز والإحتفاظ بها إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي) في أيام السبت،* ستكون مُعدّلة بما يُكافئ ثلاثة أيام من التمويل، وذلك لتغطية عطلة نهاية الأسبوع (السبت والأحد).

صيغة المُعادلة:

عدد العقود × القيمة لكل عقد × السعر × (%3 رسوم إدارية +/-SONIA% ) ÷ 360/365

تتحمل العقود المصغرة رسما إدارياً بمعدل %3

السعر = السعر عند الساعة 2 صباحًا (بتوقيت دبي)*

تستخدم القسمة على 365 يوم لسوق FTSE 100 والأسواق الأخرى المقومة بعملات GBP و SGD و ZAR.

تستخدم القسمة على 360 يوم لجميع الأسواق الأخرى.

مثال:

تقوم ببيع عقدين لمؤشر US Tech 100

قيمة العقد تعادل 100 دولارًا أمريكيا

ويبلغ السعر عند الـساعة 2 صباحًا (بتوقيت دبي)* 6957

مُعدل التمويل الليلي المضمون (SOFR)** يبلغ 1.53%مُعدل التمويل الليلي المضمون (SOFR)** يبلغ 1.53%

التكلفة:

= 2 × $100 × 6957 × (3% - 1.53%) ÷ 360

= $1,391,400 × 1.47% ÷ 360

= $56.82

رسوم التمويل = 56.82 دولارًا أمريكيا

** نستخدم مُعدل التمويل الليلي المضمون (SOFR) والقسمة على 360 يوم، وذلك لكونك تتداول المؤشر الأمريكي بعملة الدولار الأمريكي.

الأسهم وصناديق المؤشرات المتداولة (ETF)

عملة التكاليف في العقود مقابل الفروقات يتم تحديدها بناء على عملة الأصل الأساسي.

يتم حساب معيار سعر الفائدة وفقًا لعملة الأداة الأساسية.

رسوم الاقتراض: عندما تقوم ببيع سهم ما من خلال العقود مقابل الفروقات الفورية، فسوف يكون عليك تحمُّل رسوم الاقتراض. وسيتم احتساب رسوم الاقتراض في شكل تسوية مالية يومية يتم تطبيقها على حسابك. تختلف هذه الرسوم باختلاف السهم، حيث يخطرنا بذلك وسطاؤنا أو وكلاؤنا، وتشتمل على رسوم إدارية نسبتها 0.5%. قد يتم من خلال إخطار مسبق قبل فترة زمنية قصيرة تغيير كل من رسوم الاقتراض وقابلية الاحتفاظ بالمراكز القصيرة أو مراكز البيع. لتحديد ما إذا كانت رسوم الاقتراض تنطبق أم لا، وإذا كانت تنطبق فكم ستكون، فالرجاء الاتصال بقسمنا الخاص بالمتداولين وذلك قبل الشروع في التداول.

يُرجى الملاحظة بأن فتح مراكز والاحتفاظ بها إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي) في أيام السبت،* ستكون مُعدّلة بما يُكافئ ثلاثة أيام من التمويل، وذلك لتغطية عطلة نهاية الأسبوع (السبت والأحد).

صيغة المُعادلة:

عدد العقود × القيمة لكل عقد × السعر × (%3 رسوم إدارية +/-SONIA% ) ÷ 360/365

تتحمل العقود المصغرة رسما إدارياً بمعدل 4%

السعر = السعر عند الساعة 2 صباحًا بتوقيت دبي* (+) في حالة الشراء (-) في حالة البيع

تستخدم القسمة على 365 يوم لسوق FTSE 100 والأسواق الأخرى المقومة بعملات GBP و SGD و ZAR.

تستخدم القسمة على 360 يوم لجميع الأسواق الأخرى.

مثال:

لديك مركز شراء 1500 عقد للسهم الأسترالي Rio Tinto Ltd

قيمة العقد 1 دولار أسترالي

سعر الإغلاق 83.90

معدل الفائدة السائد على مدى شهر واحد بين المصارف الأسترالية (AUD LIBOR) يبلغ 1.89%

التكلفة:

= 1500 × 1 × 83.90 × (3% + 1.89%) ÷ 360

= AUD 125,850 × 4.89%

= AUD 17.08

رسوم تمويل الليلة = 17.08 دولارًا أستراليّا

الفوركس

|

|

|

بالنسبة للفوركس والمعادن الفورية، نقوم باحتساب نسبة تسوية يوم العمل التالي (Tom-next) بالإضافة إلى رسم إداري بمعدل 1% ما هي نسبة تسوية يوم العمل التالي (tom-next) اكتشف المزيد هنا (باللغة الإنجليزية). يُرجى الملاحظة بأن فتح مراكز والإحتفاظ بها إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي) في يوم الخميس، ستكون مُعدّلة بما يُكافئ ثلاثة أيام من التمويل، وذلك لتغطية عطلة نهاية الأسبوع (السبت والأحد). وذلك لأن الفوركس يقوم على أساس تاريخ التداول بالإضافة إلى يومين (T+2). لذلك، عندما يتم الاحتفاظ بمركز في يوم الخميس إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي) فإن ما يتم فعليًا هو الإحتفاظ به خلال عطلة نهاية الأسبوع (السبت والأحد) حيث أنه لا يمكن تسوية المراكز إلا بعد الساعة 2 صباحًا يوم السبت (بتوقيت دبي). وبالتالي، فإن الإحتفاظ بمركز خلال يوم السبت سوف يُكلف يومًا واحدًا فقط من التمويل.*

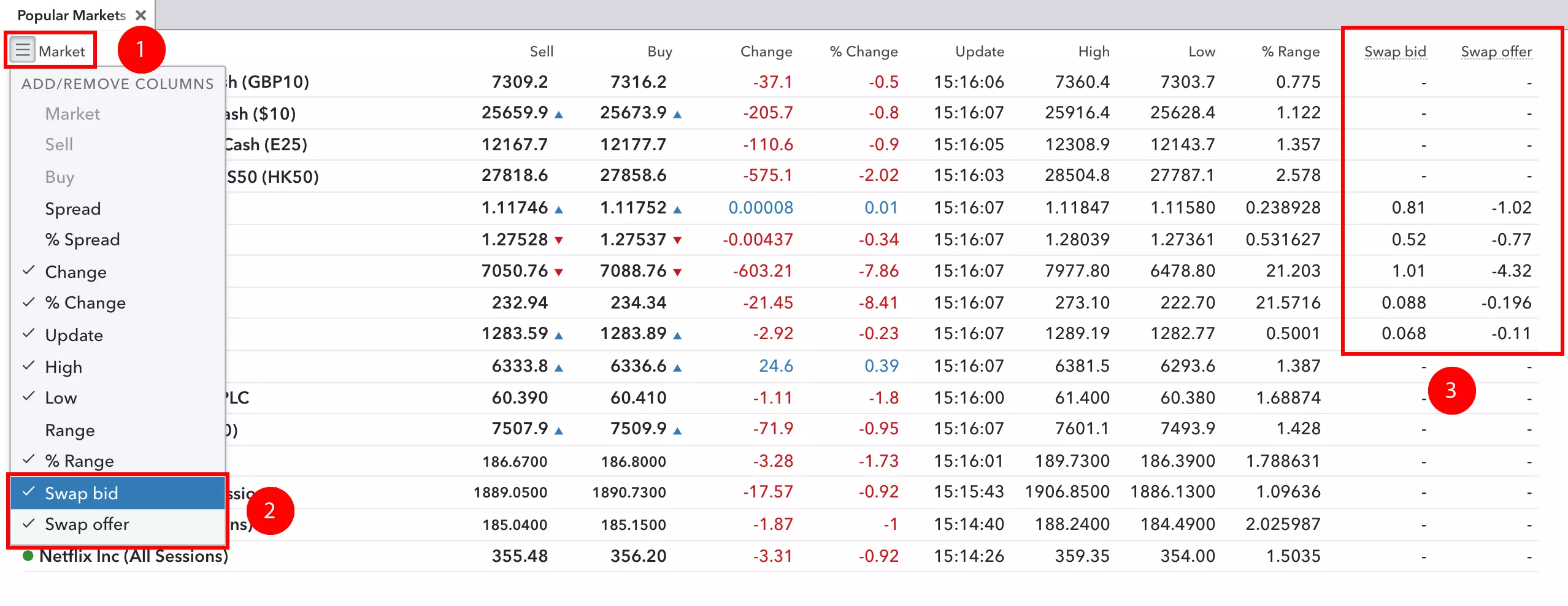

إن أسهل طريقة لتحديد تكاليف التمويل الليلية لأزواج الفوركس هي النظر إلى معدل المبادلة أو المُقايضة (swap rate) الموجود على منصتنا ومن ثم قم باستخدام المعادلات أدناه: |

المُعادلات: بالنسبة للشراء: عدد العقود x قيمة العقد x معدل العرض للمبادلة أو المُقايضة بالنسبة للبيع: عدد العقود x قيمة العقد x معدل الطلب للمبادلة أو المُقايضة مثال: لديك مركز شراء لعقد واحد من زوج EUR/USD بقيمة 10 دولار أمريكي مُعدل العرض لمُبادلة GBP/USD تبلغ 0.85- = 1 × $10 × -0.85 = $8.50 الخصم = 8.50 دولارًا أمريكيّا ما هو حساب الأساس لتمويل مراكز الفوركس؟ المُعادلات: هذه هي الخطوات الثلاث لصياغة هذه المُعادلة: 1. القيمة السعر بالنقاط × 1% ÷ 360 2. مُعدل المبادلة أو المُقايضة عند القيام بالبيع: نسبة تسوية يوم العمل التالي - القيمة عند القيام بالشراء: نسبة تسوية يوم العمل التالي + القيمة 3. التكلفة عدد العقود × قيمة العقد × مُعدل المُبادلة مثال: لديك مركز عقد قياسي لبيع حصة واحدة من زوج EUR/USD تبلغ قيمة العقد 10 دولار أمريكي نسبة تسوية يوم العمل التالي: الطلب 0.34 / العرض 0.39 السعر الفوري للإغلاق هو 1.0650 القيمة = 10650 × 1% ÷ 360 = 0.29583 مُعدل المبادلة بالتقريب = 0.34 – 0.29583 = 0.044 التكلفة = 1 × $10 × 0.044 = $0.44 الرصيد الذ سيتم إيداعه = 0.44 دولارًا أمريكيّا يُعتبر هذا بمثابة إيداع رصيد (credit)، وذلك نسبة لاحتفاظك بمركز شراء وفيه مُعدل الفائدة بالنسبة للطلب أقل من مُعدل العرض. |

السلع

يتم تسعير العقود مقابل الفروقات النقدية بالنسبة للسلع باستخدام اثنين من أكثر العقود الآجلة سيولة. سيؤدي ذلك إلى حركة طبيعية بين سعري هذين العقدين وسيتم تضمين ذلك مع تسوية رسوم التمويل. وسوف يتم حينها إما الخصم منك أو الإيداع إليك، وذلك اعتمادًا على ما إذا كان مركزك يُمثل بيعًا أو شراءً، وما إذا كان السعر التالي للعقد المستقبلي أعلى أم أقل.

لمعرفة المزيد عن كيفية قيامنا بتسعير السلع المتوفرة لدينا، فالرجاء النقر هنا.

يعتمد تمويل السلع على تكلفة النقل في الأسواق، بالإضافة إلى رسوم إدارية تبلغ 4% سنويًا.

يُرجى الملاحظة بأن فتح مراكز والإحتفاظ بها إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي) في أيام السبت،* ستكون مُعدّلة بما يُكافئ ثلاثة أيام من التمويل، وذلك لتغطية عطلة نهاية الأسبوع (السبت والأحد).

المُعادلة:

يُوجد ثلاث خطوات لهذه المُعادلة:

1. الأساس (التحرُّكات اليومية على مُعدل العقود الآجلة)

(P3 – P2) ÷ (T2 – T1)

T1 = تاريخ الإنتهاء للعقد الآجل الأمامي السابق

T2 = تاريخ الإنتهاء للعقد الآجل الأمامي

P2 = سعر العقد الآجل الأمامي

P3 = سعر العقد الآجل المُقبل

2. تكلفة IG

السعر × 4% ÷ 365

3. التسوية

حجم العقد × (الأساس + تكلفة IG)

مثال:

لديك مركز شراء لعقد واحد من خام النفط (Oil – US Crude) بقيمة 10 دولار أمريكي

تاريخ الإنتهاء للعقد الآجل الأمامي (T2) – تاريخ الإنتهاء للعقد الآجل الأمامي السابق (T1) يُساوي 31 يومًا

سعر العقد الآجل الأمامي 4700

سعر العقد الآجل المُقبل 4770

الأساس =

(4770 – 4700) ÷ 31 = $2.258

تكلفة IG =

4700 × 4% ÷ 365 = $0.515

التسوية =

$10 × ($2.258 - $0.515) = $17.43**

** سيتم إيداع 17.43 دولارًا أمريكيًا في حسابك، وذلك نسبة لاحتفاظك بمركز بيع والعقد الآجل المُقبل فيه أعلى من العقد الآجل الأمامي.

العملات الإفتراضية

رسوم تمويل الليلة

يتم احتساب تمويل الليلة على مراكز عقود الفرق للعملات الافتراضية استنادًا إلى متوسط سعر السوق، مُعدَّلًا بالرسم الإداري لـ IG. وهذا يعني أن تكاليف التمويل الخاصة بك ستتحرك وفق أوضاع السوق بدلاً من أن تكون ثابتة.

يُطبَّق التمويل على أي مركز مفتوح عند الساعة 10 مساءً (بتوقيت لندن)، من الاثنين إلى الأحد.

كيفية احتساب مُعدّل التمويل الخاص بك

يتم حساب رسوم وأرصدة التمويل اليومي وفق الصيغة التالية:

A = V × R

حيث: A = تسوية التمويل (رسوم أو رصيد)، V = عدد العقود × حجم العقد × السعر، R = متوسط سعر السوق الحالي، شاملًا الرسم الإداري لـ IG

تُقتبس مُعدّلات التمويل على أساس سعر الشراء/البيع. يُطبَّق سعر الطلب على مراكز الشراء؛ ويُطبَّق سعر العرض على مراكز البيع. واعتمادًا على أوضاع السوق السائدة، قد يُفضي أيٌّ من المُعدّلين إلى خصم من حسابك أو إضافة رصيد إليه.

أمثلة على مُعدّلات تمويل الليلة (% سنويًا)

| العملة الافتراضية | بيع (سعر العرض) | شراء (سعر الطلب) |

|---|---|---|

| Bitcoin | 4%- | 16%- |

| Ethereum | 4.5%- | 15.5%- |

| Solana / XRP | 8%- | 17%- |

| جميع العملات الافتراضية الأخرى | 7%- | 16.5%- |

يُفضي المُعدّل السلبي إلى خصم من حسابك. أما المُعدّل الإيجابي فيُفضي إلى إضافة رصيد في حسابك.

تُراجَع المُعدّلات بصفة منتظمة وتُحدَّث لتوافق أوضاع السوق الحالية. يمكن الاطلاع على أحدث المُعدّلات عبر منصة الويب في القسم الخاص بسعر مبادلة الشراء وسعر مبادلة البيع.

أمثلة تطبيقية (إيضاحية — بافتراض سعر Bitcoin عند $80,000)

شراء عقد Bitcoin واحد: (1 × $80,000) × (16% ÷ 360) = $35.55 خصم يوميًا

بيع عقد Bitcoin واحد: (1 × $80,000) × (4% ÷ 360) = $8.88 خصم يوميًا

الأسواق الأخرى

|

|

يتم حساب رسوم تمويل الليلة بالنسبة للأدوات التالية بنفس الطريقة الخاصة بالسلع من دون تاريخ انقضاء محدد: EU Volatility Index, French OAT, German Bobl/Bund/Buxl/Schatz, Italian BTP, Japanese Government Bond, UK Long Gilt, US 2-Year/5-Year/10-Year T-Note, US Dollar Basket, US Treasury Bond, US Ultra Treasury Bond, Volatility Index. يتم تسعير العقود مقابل الفروقات النقدية بالنسبة لهذه الأسواق باستخدام اثنين من أكثر العقود الآجلة سيولة. سيؤدي ذلك إلى حركة طبيعية بين سعري هذين العقدين وسيتم تضمين ذلك مع تسوية رسوم التمويل. وسوف يتم حينها إما الخصم منك أو الإيداع إليك، وذلك اعتمادًا على ما إذا كان مركزك يُمثل بيعًا أو شراءً، وما إذا كان السعر التالي للعقد المستقبلي أعلى أم أقل. يعتمد التمويل على تكلفة النقل في الأسواق، بالإضافة إلى رسوم إدارية تبلغ 2.5% سنويًا. يُرجى الملاحظة بأن فتح مراكز والاحتفاظ بها إلى ما بعد الساعة 2 صباحًا (بتوقيت دبي) في أيام السبت،* ستكون مُعدّلة بما يُكافئ ثلاثة أيام من التمويل، وذلك لتغطية عطلة نهاية الأسبوع (السبت والأحد).

المُعادلات: يُوجد ثلاث خطوات لهذه المُعادلة: 1. الأساس (التحرُّكات اليومية على مُعدل العقود الآجلة) (P3 – P2) ÷ (T2 – T1) T1 = تاريخ الانتهاء للعقد الآجل الأمامي السابق T2 = تاريخ الانتهاء للعقد الآجل الأمامي P2 = سعر العقد الآجل الأمامي P3 = سعر العقد الآجل المُقبل 2. تكلفة IG السعر × 3% ÷ 360 (أو 365) 3. التسوية حجم العقد × (الأساس + تكلفة IG) تستخدم القسمة على 365 يوم لسوق FTSE 100 والأسواق الأخرى المقومة بعملات GBP و SGD و ZAR. سيتم أيضًا تطبيق هذا القسمة على جميع السلع المُقومة باليوان الصيني. تستخدم القسمة على 360 يوم لجميع الأسواق الأخرى. مثال: لديك مركز بيع 100عقد لمؤشر التقلبات (Volatility Index) قيمة العقد تعادل 100 جنيهًا إسترلينيّا تاريخ الإنتهاء للعقد الآجل الأمامي (T2) – تاريخ الإنتهاء للعقد الآجل الأمامي السابق (T1) يُساوي 31 يومًا سعر العقد الآجل الأمامي 15.50 سعر العقد الآجل المُقبل 16.5 الأساس = (16.50 - 15.50) ÷ 31 = £0.03 تكلفة IG = 15.50 × 2.5% ÷ 365 = £0.001 التسوية = £100 × (£0.03 - £0.001) = £2.9** ** سيتم إيداع 2.9 جنيه إسترليني في حسابك، وذلك نسبة لاحتفاظك بمركز بيع والعقد الآجل المُقبل فيه أعلى من العقد الآجل الأمامي. |

الأسئلة ذات الصلة

* تعتمد أوقاتنا على التوقيت البريطاني، ويتم تحويلها إلى التوقيت الزمني لدولة الإمارات العربية المتحدة. هذا يعني أن الأوقات المذكورة تتأثر بتغيير الساعة في بريطانيا خلال العام، حيث إن فارق الوقت بين بريطانيا والإمارات العربية المتحدة هو 3 أو 4 ساعات حسب التغيير.

عقود الفروقات هي أدوات مالية مُعقدة وتأتي مع مخاطر كبيرة لخسارة الأموال بشكل سريع بسبب الرافعة المالية. يجب أن تأخذ بعين الاعتبار ما إذا كنت مستوعبًا لكيفية عمل العقود مقابل الفروقات، وما إذا كنت قادراً على تحمل المخاطر العالية لخسارة أموالك. قد يخسر العملاء المحترفون أكثر مما يُودعونه.

إن قيمة الأسهم والصناديق الاستثمارية المُتداولة في البورصة والتي يتم شراؤها من خلال حساب تداوُل الأسهم لدى IG قد تتعرض للارتفاع والانخفاض، مما قد يعني حصولك على أقل مما قمت بوضعه في البداية. يُرجى التأكد من أنك تفهم تمامًا المخاطر، وأن تحرص على إدارة تعرُّضك.

لا تُصدِر IG أي نصائح أو توصيات أو آراء فيما يتعلّق بالحصُول على عقود الفروقات أو الاحتفاظ بها أو التخلُّص منها. IG ليست مُستشارًا ماليّا، ويتم تقديم جميع الخِدْمَات على أساس التنفيذ فقط. هذا التواصُل لا يُمثل عرضًا أو التماسًا للدخول في معاملة ولا ينبغي اعتباره كذلك.

IG هو الاسم التجاري لشركة IG المحدودة المسجلة برقم 2702 و2703، الطابق 27، البرج 2، الفتان كارنسي هاوس، مركز دبي المالي العالمي، دبي، الإمارات العربية المتحدة. IG مُرخصة من طرف سلطة دبي للخدمات المالية تحت الرقم المرجعي الخاص بالشركة (F001780).

المعلومات الموجودة في هذا الموقع ليست موجهة للمقيمين في الولايات المتحدة الأمريكية أو بلجيكا أو أي بلد غير الإمارات العربية المتحدة وليست قابلة للتوزيع أو الاستخدام من طرف أي شخص في أي بلد أو سلطة قضائية يكون فيها توزيع أو استخدام هذه المعلومات مناقضًا للقوانين أو التنظيمات المحلية.

2003 - 2026©