Hvis du holder en long-posisjon på en spot-råvare hos oss er det viktig å forstå hvordan vi prissetter markedet vårt.

Våre priser på spot-råvarer baseres på de to nærmeste futureskontraktene på den underliggende råvaren siden disse pleier å tilby mest likviditet. Vi kvoterer fra to spesifikke kontrakter, hvor spot-prisen beveger seg fra den nærmeste kontrakten til den neste i tidsperioden vi kvoterer den.

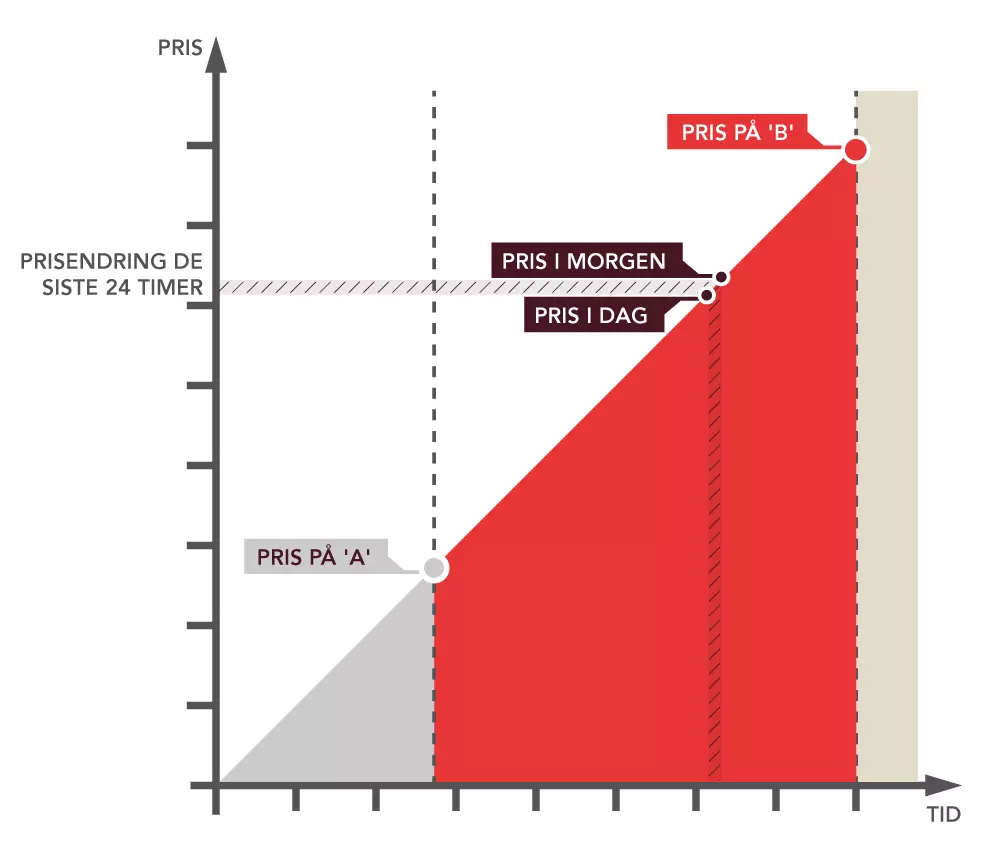

Kontrakten som går ut først kalles «front month contract» og vises som «A» i diagrammet vårt. Kontrakten som går ut like etter kalles «back month contract» og vises som «B» i diagrammet.

Mellom disse forfallsdatoene flyttes prisen vår gradvis fra prisen på «A» mot prisen på «B». Prisen på «B» kan være høyere eller lavere enn prisen på «A».

Du betaler for å holde posisjonen åpen over natten på alle våre spot-markeder. Vi legger til en daglig finansieringsjustering som er delt inn i to deler og korresponderer med hvordan vi kvoterer spot-råvarer. Den første delen er en justering som skjer om natten og reflektere dagens bevegelser på spot-prisen vår fra en tidligere «front month contract» til en senere kontrakt. Den andre delen er vår årlige administrasjonsavgift på 3 %.

Forskjellen på prisen mellom to kontrakter er avhengig av råvaren og markedsforholdet, og kan variere betraktelig. Når forskjellene mellom de underliggende futures-prisene forstørres vil også antallet punkter markedet vårt beveger seg på en daglig basis øke. Som et resultat av dette øker vi justeringen.

Det er viktig å være klar over at økningen skjer kun i forhold til justeringen. Dette er et svar på markedsforholdene, på samme måte som en utbyttejustering på en indeks, og ikke en avgift. Den eneste delen av justeringen som belaster en avgift er administrasjonsavgiften vår som vil forbli på 3 % for standard CFD-kontrakter uavhengig av markedsforholdene.

Her kan du se et eksempel på basejusteringer og daglig finansieringskostnader for CFDer.

CFD-eksempel

CFD-eksempel

Formelen for å kalkulere den daglige finansieringsjusteringen for råvarer består av to deler: den daglige bevegelsen langs futures-kurven (basen) og IGs kostnad. Denne brukes for posisjoner som er åpne kl 23. norsk tid.

Daglig finansieringsjustering = antall kontrakter x kontraktstørrelse x (basen + IGs kostnad)

Formel for IGs kostnad = pris x 2,5 % / 365

Formel for basen = (P3 – P2) / (T2 – T1)

T1 = utløpsdato for forrige «front future»

T2 = utløpsdato for «front future»

P2 = pris på «front future»

P3 = pris på «next future»

Basen tilsvarer den daglige bevegelsen på vår udaterte pris sammen med futureskontraktene og kan være enten kreditt eller debet. Dette vil enten være et positivt eller negativt nummer avhengig av retningen på posisjonen din og hellingen på forward-kurven.

Tenk deg at du for eksempel har kjøpt en futureskontrakt på US Oil verdt 10 $. La oss si at tidsperioden mellom T1 og T2 er 31 dager og at frontfuture (P2) er 4 700 og den neste future (P3) er 4 770. Justering over natten beregnes da som følger:

Daglig finansieringsjustering = 1 x 10 $ x (((4770 – 4700) / 31) + (4700 x 2,5 % / 365))

= 22,58 $ + 3,22 $

I dette eksempelet er kostnaden for å holde posisjonen åpen over natten 3,22 $. Vi ser også en cash-nøytral justering av futures-kurven. Basejusteringen på 22,58 $ kompenseres for i posisjonens løpende gevinst eller tap.

Om du i stedet hadde solgt en kontrakt på US Oil i eksempelet ovenfor hadde du fått 22,58 $, og betalt 3,22 $, hvilket tilsvarer en nettogevinst på 19,36 $.

For posisjoner åpnet før kl. 23 og som fortsatt er åpne etter kl. 23 på fredag skjer basejusteringen for tre dager i stedet for én dag. Tredagersjusteringen gjøres søndags kveld eller mandags morgen.

Relaterte spørsmål

IG Academy

Bli en bedre trader med IG Academy. Ta engasjerende steg-for-steg-kurs og delta på webinarer ledet av eksperter.

CFDer er komplekse instrumenter som innebærer stor risiko for raske tap på grunn av giring. 72% av alle ikke-profesjonelle kunder taper penger på CFDer hos denne leverandøren. Du burde tenke etter om du forstår hvordan CFDer fungerer og om du har råd til den høye risikoen for å tape penger. Opsjoner er komplekse finansielle instrument og du risikerer kapitalen din. Profesjonelle kunder kan tape mer enn sitt opprinnelige innskudd. All trading involverer risiko.

© 2003-2026