Come vengono stabiliti i prezzi delle materie prime e come vengono calcolati i costi di finanziamento overnight?

Se hai una posizione long sulle materie prime senza scadenza o ‘spot’ con IG, devi accertarti di sapere come stabiliamo il prezzo di questo mercato.

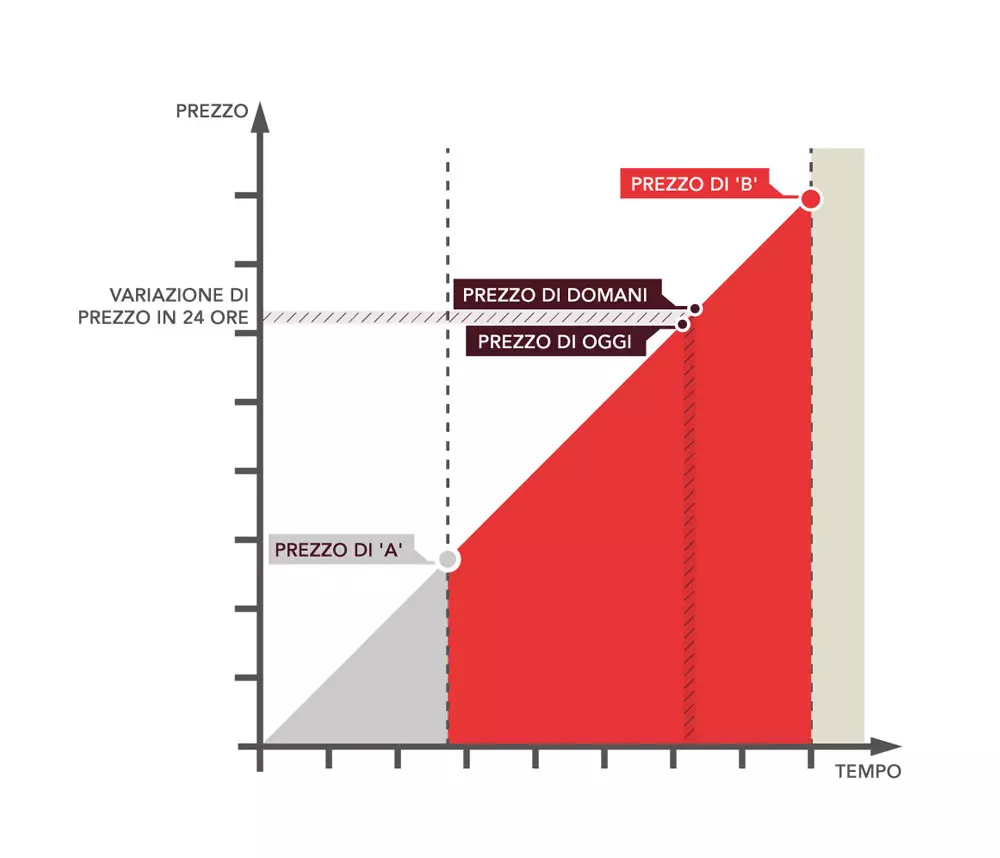

Le materie prime senza scadenza vengono quotate utilizzando i due contratti future con scadenza più vicina alla data odierna sul mercato sottostante, ossia quei contratti che tendono ad avere maggiore liquidità. Nell’intervallo di tempo considerato tra due specifici contratti, il nostro prezzo spot si muove gradualmente dal contratto con data più vicina verso quello successivo.

Quello con scadenza più vicina ad oggi viene chiamato contratto 'front month' ed è indicato come 'A' nel nostro diagramma. Il secondo con scadenza più vicina ad oggi viene chiamato contratto 'back month' ed è indicato come 'B'.

Nel mezzo tra le due scadenze, il nostro prezzo si muove gradualmente dal prezzo di ‘A’ verso il prezzo di ‘B’. Il prezzo di ‘B’ può essere superiore o inferiore al prezzo di ‘A’.

Così come per gli altri mercati spot che offriamo, è necessario pagare un costo di finanziamento overnight per mantenere la posizione aperta. Considerando il modo in cui calcoliamo il prezzo delle materie prime, applichiamo un aggiustamento overnight, diviso in due parti. Il primo è un aggiustamento applicato ogni notte, che riflette il movimento di un giorno del prezzo spot dal prezzo del primo contratto future verso il secondo, ossia dal prezzo di ‘A’ al prezzo di ‘B’. Il secondo consiste in una commissione amministrativa annuale del 3%.

La differenza di prezzo tra due contratti dipende dalla materia prima considerata e dalle condizioni di mercato, di conseguenza può variare in maniera considerevole. Quando la differenza tra i prezzi di questi contratti future sottostanti è amplificata, il numero di punti di movimento del mercato su base giornaliera cresce. Per questo aumenta anche l’entità dell’aggiustamento.

È importante considerare che questo incremento interessa solamente l’aggiustamento overnight. Si tratta di una risposta alle condizioni di mercato, così come un aggiustamento di dividendo su un indice e non di una vera e propria commissione. L’unico aspetto dell’aggiustamento che rappresenta una commissione vera e propria è l’addebito della commissione amministrativa annuale, che rimane fissa al 3% a prescindere dalle condizioni di mercato.

Di seguito puoi vedere un esempio base di aggiustamento e costi di finanziamento overnight con i CFD, con le barrier e con i Turbo24.

Esempio con i CFD

Esempio di trading con i CFD sulle materie prime con gli interessi overnight

Il calcolo dell’aggiustamento overnight sulle materie prime si può dividere in due parti: l’aggiustamento base dovuto al movimento della curva lungo le scadenze Future e la commissione di IG. Tale aggiustamenti vengono applicati alle ore 23:00 CEST.

Aggiustamento overnight = size dell'ordine x (BASE + Commissione IG)

Calcolo della commissione di IG = prezzo x 2,5%/365

Calcolo dell’aggiustamento BASE = (P3 - P2) / (T2 - T1)

P2 = prezzo del Front month future

P3 = prezzo del Back month future

T1 = data di scadenza del front future precedente

T2 = data di scadenza del front future

L’aggiustamento base equivale al movimento giornaliero del prezzo del sottostante senza scadenza lungo la curva future e può essere un accredito o un addebito, a seconda della direzione del tuo trade e della pendenza della curva.

Ad esempio, immagina di avere un contratto senza scadenza da 10$ per punto sullo US Crude Oil che quota 4700. Se ci fosse una differenza di tempo tra T1 e T2 di 31 giorni e se il prezzo del Front month future (P2) fosse 4700 mentre quello del back month (P3) fosse 4770, l'aggiustamento notturno sarebbe calcolato come segue:

Aggiustamento BASE = 1 x $10 x (4770 - 4700/31) = $22,58

Commissione IG = (4700 x 2,5%/365) = $3,22

Totale Aggiustamento overnight = 22,58 + 3,22 = $25,8

Tieni presente che l’aggiustamento BASE di $22,58 sarà compensata dall'utile o dalla perdita corrente sulla posizione.

D'altra parte, se avessi una posizione corta sul petrolio come nell'esempio sopra, allora riceveresti $22,58 e pagheresti $3,22, quindi un accredito di $19,36.

Qualsiasi posizione ancora aperta dopo le 23:00 di venerdì, l’aggiustamento verrà effettuato per tre giorni anziché uno e sarà applicato la domenica sera o il lunedì mattina.

Esempio con le barrier

Esempio di trading con le barrier sulle materie prime con gli interessi overnight

Formula della variazione degli interessi overnight sulle materie prime = notti mantenimento x (size del trade x (base +/- commissione IG))

Formula della base = (P3 – P2)/(T2 – T1)

P2 = Prezzo del front future

P3 = Prezzo del future next

T1 = data di scadenza del front future precedente

T2 = data di scadenza del front future corrente.

Scopri quali sono i prezzi delle materie prime senza scadenza, per capire come il calcolo delle basi può impattare sulla tua posizione. Formula per il calcolo della commissione di IG = prezzo denaro/lettera del sottostante senza scadenza (in base alla direzione del trade) x 2,5% / 365.

Immagina di comprare una barrier option call su Oil - US Crude, con un livello di knock-out fissato a 100 punti di distanza. Gli interessi overnight vengono calcolati come se stessi facendo trading direttamente sulla materia prima senza scadenza. Il valore nozionale dell’operazione di trading è dato dal prezzo del sottostante di IG e non rappresenta il prezzo della barrier.

| Livello del sottostante | 5798,6/ 5801,2 |

| Prezzo del front future | 5800 |

| Prezzo del future next | 5789 |

| Giorni mancanti alla scadenza | 34 |

| Base | = (5789 – 5800) / 34 |

| Costi amministrativi | = 2,5% x 5799,9 / 365 |

Costo totale:

| Spread | = 2,6 x $1 = $2,60 |

| Interessi overnight | = -0,324 + 0,397 |

| Commissione | = 0,1 x $1 = $0,10 = €0,09 |

| Livello di knock-out (se il livello di knock-out viene raggiunto) | = 100 x $1 = $100 = $100 / 1,10 = €90,91 |

| Costo totale | = €2,36 + €0,07 + €0,09 = €2,52 (+ €90,91 se il livello di knock-out viene raggiunto) |

Esempio con i Turbo24

Esempio di trading con i certificati turbo sulle materie prime con gli interessi overnight

Gli interessi overnight vengono calcolati con una variazione minima giornaliera sul livello di knock-out, che viene applicata alle 23:02 CET.

Se apri una posizione long sui Turbo24, la variazione del livello di knock-out comporterà un progressivo spostamento verso l'alto del livello di knock-out, mentre su una posizione short sui Turbo24 il livello si sposterà verso il basso.

Per i Turbo24 long sulle materie prime viene applicata la formula seguente:

Interessi overnight = livello di knock-out x (costi amministrativi x [notti mantenimento/365])

Per i Turbo24 short sulle materie prime viene applicata la formula seguente:

Interessi overnight = livello di knock-out x (costi amministrativi x [notti mantenimento/365])

Costi amministrativi = 2,5%

n (notti di mantenimento) = 1 da lunedì a giovedì

n (notti di mantenimento) = 3 da venerdì

Immagina di comprare 100 certificati turbo long su Oil - US Crude a 6085, con un livello di knock-out pari a 5905 (180 punti di distanza dal prezzo corrente). Mantieni la posizione aperta per una notte. All’apertura della posizione paghi il prezzo del Turbo24 che comprende anche un premio. Il prezzo del Turbo24 e il premio vengono liquidati a 0, se il prezzo raggiunge il livello di knock-out (ad esempio, se il prezzo di Oil - US Crude scende a 5905). Il livello di knock-out ha un aggiustamento su base giornaliera, in accordo con i costi di mantenimento. Se hai comprato un certificato turbo long, i costi di mantenimento vengono aggiunti al livello di knock-out. Se hai comprato un certificato turbo short, i costi di mantenimento vengono dedotti dal livello di knock-out. Tutti i certificati turbo sono quotati in euro, pertanto non incorrerai nei costi di conversione.

| Prezzo del front future | 60,92 |

| Prezzo del future next | 60,84 |

| Giorni mancanti alla scadenza | 34 |

| Base | = (60,84 - 60,92) / 34 = -0,00235 |

| Costi amministrativi | = 2,5% x 60,85 / 365 = 0,00417 punti |

| Costo di apertura (differenza tra il valore del sottostante e il livello di knock-out, cui si applica il moltiplicatore del mercato) | = (60,85 – 59,05) x 1 x 100 = €180 |

| Premio di knock-out (variabile prima dell'apertura della posizione) | = 0,02 x 100 = €2 |

| Variazione interessi overnight | = Base + costi amministrativi = -0,00235 + 0,00417 = 0,00182 = 0,0018 |

| Nuovo livello di knock-out | = 59,05 + 0,0018 = 59,0518 |

| Costo totale (se il livello di knock-out viene raggiunto) |

= Prezzo di apertura + premio di knock-out = €180 + €2

= €182

|